보험계약서 이미지. 셔터스톡

대구에 살던 신모(사망 당시 63·여)씨는 지난해 언니와 함께 생활하면서 폐암 치료를 받았다. 그는 생활비 등을 보태려 A손해보험사에 100여만 원의 실손보험금을 청구했다. 하지만 보험사는 지급할 수 없다고 했다. 국민건강보험공단으로부터 150여만 원의 본인부담상한제 ‘환급금’이 신씨에게 나올 것으로 예상됐기 때문이다.

건보 '본인부담상한제'가 발단

신씨는 건보공단 지역가입자였다. 한달에 2만 원가량의 보험료를 납부했다고 한다. 건보료 2분위에 속해 연간 건보진료비 157만원까지만 부담하고 초과금은 건보에서 돌려받는다. 신씨는 건보공단에서 57만 원을 환급 받았다. 이후에도 그는 보험사에 실비 처리를 요구했다고 한다. 하지만 결국 신씨는 지난 6월 보험금을 받지 못한 채 숨을 거뒀다.

민간 보험사는 환급금으로 본인부담금이 줄어든 만큼 ‘중복지급’할 수 없다는 입장을 내세웠다. 실손보험의 기본원리는 보장이다. 이득금지 원칙을 두고 있다.

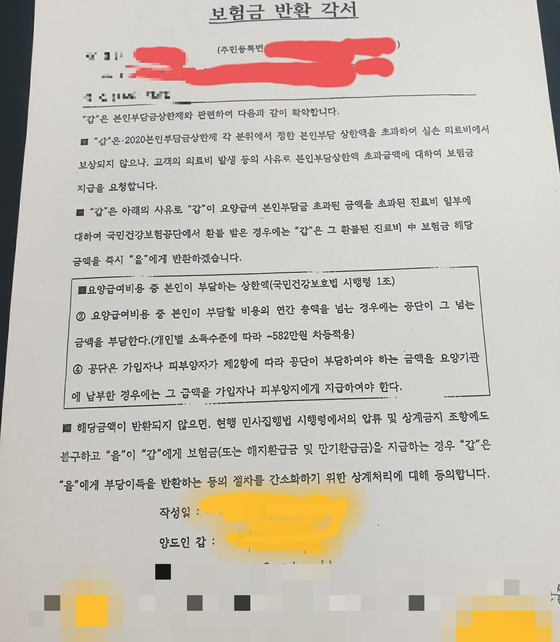

"환급금 나오자 980만원 내놓으라"

하지만 배씨가 건보공단에서 환급금을 받자 달라졌다. 보험사는 배씨에게 연락해 이미 지급한 보험금 가운데 980만 원을 돌려달라고 했다. 배씨 가족은 “건보 공단에 문의하니 ‘돌려줄 필요가 없다’고 하는데 마치 ‘채무자’ 대하듯 지금도 계속 독촉 전화가 온다”고 하소연했다.

건보공단으로부터 본인부담상한제 환급금을 받을 경우 그만큼의 보험금을 돌려달라는 내용이 담긴 각서. 사진 한국암환자권익협의회

보험사 한해 평균 434억 원 지급 안해

3일 윤창현 국민의힘 의원에 따르면 국내 30개 생명·보험사가 건강보험 본인부담상한제를 이유로 지급하지 않은 실손비용이 2017년 328억1720만 원으로 집계됐다. 이후 2018년 419억5970만 원, 지난해 554억6670만 원으로 증가하고 있다.

너무 큰 의견 차이

금융감독원·금융위원회·보험연구원은 사실상 보험사 논리를, 건보공단·한국손해사정사회는 환자의 손을 들었다. 현재도 크게 다르지 않다.

금융위원회는 지난달 윤창현 의원에 보낸 답변자료에서 “실손의료보험은 가입자가 실제 부담한 의료비를 보장하는 상품”이라며 “하지만 환급금은 가입자가 실제 부담한 의료비가 아니다. 따라서 실손 보험금 지급 대상에서 제외하는 것이 타당하다”고 주장했다.

반면, 건보공단은 “환급금으로 환자의 본인 부담금이 줄어든 것으로 간주해 민간 보험사에서 이를 공제하는 게 제도 도입 취지 등을 고려할 때 타당하지 않다”고 말했다. 이어 “보험사의 사익을 우선적으로 고려한 것인 반면 건강보험의 보장성은 줄어든다”고 덧붙였다.

수술 이미지. *기사내용과 직접적인 관련 없습니다. 연합뉴스

환자 손 들어준 소비자원

실손의료보험의 표준약관은 지난 2009년 10월 제정됐다. 본인부담상한제를 통한 환급금을 ‘보상하지 않는 사항’으로 두고 있다. 소비자원은 아예 이 약관을 삭제해야 한다고 판단했다.

복지부는 "협의 중"

이에 대해 복지부 핵심 관계자는 “환자들이 요청한 민원내용에 대해 공감하고 있다”며 “실손보험 상품내용이 어떻게 구성돼야 하는지 환급금 문제 등을 포함해 금융위원회와 협의 중이다. 또 가입상품의 보장범위도 어떻게 할지 개선방안을 모색하고 있다”고 말했다.

세종=김민욱 기자 kim.minwook@joongang.co.kr

기사 및 더 읽기 ( 건보가 진료비 깎아줬다고…"980만원 토해라" 명세서 폭탄 - 중앙일보 - 중앙일보 )

https://ift.tt/3mRkl9B

비즈니스

No comments:

Post a Comment