「アクティブシェア」という指標が注目されつつある。株式でアクティブ(積極)運用する投資信託の組み入れ内容が、ベンチマークなど市場平均の株価指数とどれほど異なるのかを定量的に示す数値だ。この指標値が低いと、アクティブ型なのにパッシブ運用する株価指数連動型とあまり変わらない「隠れパッシブ」の疑いが濃厚になる。日本株アクティブ型の投信について同指標を測り、長期リターンとの関係を調査してみたところ、「高アクティブシェア=高リターン」の傾向が鮮明になった。

■アクティブシェアで隠れパッシブを判別

アクティブ型投信の運用では企業の業績動向などを調査・分析した結果を基に、ファンドマネジャーが組み入れ銘柄とその配分比率を決める。ところがアクティブ運用をうたっていても、実態は市場平均を示す株価指数と組み入れ内容が近いファンドが少なくなく、それらは「隠れパッシブ」や「アクティブもどき」と呼ばれる。

隠れパッシブかどうかを見分ける指標がアクティブシェアだ。同指標は組み入れ銘柄とその配分比率の両面からベンチマークとなる株価指数との差異を測り、0~100%の値をとる。100%だと指数と中身が全く異なることを示すが、指数と完全一致の0%に近づくにつれ隠れパッシブの疑いが濃厚になり、「看板に偽りあり」の可能性が高まってくる。

アクティブシェアは2009年に米大学研究者が提唱。隠れパッシブか否かを判別する明確なしきい値は定まっていないものの、一般にはアクティブシェアが60%以下だと隠れパッシブの可能性が高く、80%以上であれば、アクティブ型としての最低条件を満たすとされる。

■隠れパッシブはアクティブ型にあらず

運用コストが高めなのに市場平均を上回るパフォーマンスを上げていないとして、アクティブ運用への風当たりが強くなっている。こうした中、アクティブ型の運用者による「隠れパッシブだと運用コストの分だけは市場平均に負けるので、アクティブ型として同列に扱うのはおかしい」「運用コストが高いかどうかはアクティブシェアの数値も踏まえて、判断してほしい」という威信をかけた願いが、アクティブシェアが注目されるようになった背景にあるようだ。

投資家からは「ファンドの運用規模が膨らむと結局、運用内容が市場平均に近づき、運用成績も平凡に終わるのでは」と危惧する声もあがる。この点に関し、市場平均との運用内容の違いを明確に示すことができるのもアクティブシェア活用の利点だ。

■「高アクティブシェア=高リターン」の傾向

それでは、アクティブシェアと長期リターンとの関係は実際どうなのか。日本株を中心にしてアクティブ運用する投信のうち、外貨建てタイプやファンド・オブ・ファンズ型などを除いて、主に今年1月までに決算を迎えた投信を対象に決算日のアクティブシェアを計測した。投信の日本株組み入れ情報は有価証券報告書で開示されたデータを基にし、対比する市場平均は「配当込みTOPIX(東証株価指数)」とした。

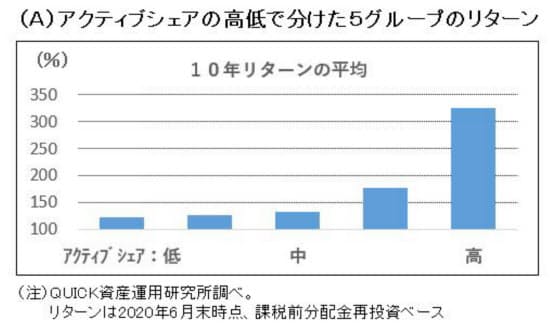

そのうえで、アクティブシェアの高低によって対象投信を5つのグループに分け、グループごとの10年リターンの平均をグラフに示した(図表A)。グラフからは「高アクティブシェア=高リターン」の傾向が見てとれる。最低グループの平均リターン(122%)に対し、最高グループは平均で326%という具合だ。

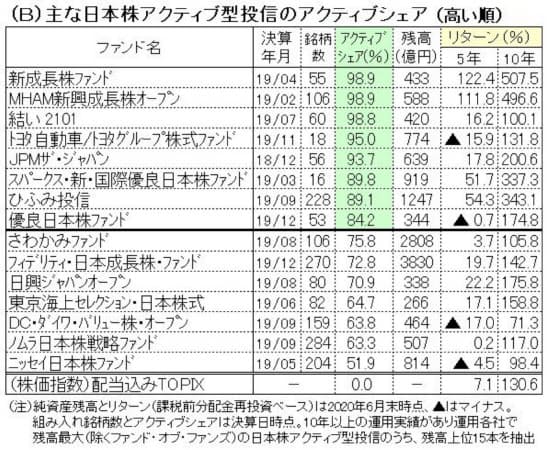

具体的な個別ファンドのアクティブシェアとリターンの関係をみるため、各運用会社を代表する日本株アクティブ型投信をピックアップして表にした(図表B)。表からはアクティブシェアが高いほどリターンが高まるという直接的な関係はないものの、おおむねアクティブシェアが高いほど配当込みTOPIXを優に上回るリターンを上げていることがわかる。

例えば、中小型株を主体に運用している「MHAM新興成長株オープン(愛称:J-フロンティア)」のアクティブシェアは99%近くあり、運用内容はTOPIXとほとんど異なるといってよい。リターンは過去10年で約500%、5年で約112%と好成績を収めており、組み入れ銘柄数は昨年2月の決算日時点で100以上と比較的多いのが特徴的だ。

■アクティブ運用への「本気度」知る

中小型株は時価総額加重平均型指数である配当込みTOPIXでの組み入れ比率が小さいため、中小型株に重点投資する投信のアクティブシェアは計算上高くなる。また、組み入れ銘柄数が少ないほど高くなりやすい。

こうした留意点もあり、アクティブシェアの高さだけで割高な運用コストを正当化できるわけではないが、投資家があえて低アクティブシェアのアクティブ型投信を選好する必然性は乏しくなる。

ただ現在のところ、個人投資家がアクティブシェアを入手して比較評価する手段はほとんどなく、一部の運用会社がアクティブシェアを月次レポートなどで開示しているのにとどまる。

アクティブシェアを計算するには、投信の全組み入れ銘柄と配分比率のデータが必要になる。決算日から数カ月後に開示される有価証券報告書が主な情報源で、計算は一筋縄ではいかない面が多分にある。

今後は運用会社による同指標の積極開示をはじめ、アクティブシェアを計算しやすいスタイルでの組み入れ銘柄情報の開示が課題となる。アクティブシェア開示に対する運用会社の姿勢からアクティブ運用への本気度を知ることができるかもしれない。

(QUICK資産運用研究所 高瀬浩)

"アクティブ" - Google ニュース

July 09, 2020 at 10:00AM

https://ift.tt/3feMqnP

アクティブ型なのに隠れパッシブとは(投信観測所) - 日本経済新聞

"アクティブ" - Google ニュース

https://ift.tt/39mKZjZ

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment