つみたてNISA採用は“お墨付き”にあらず、制度スタート以来のアクティブファンドの運用成果を検証

2021/10/29 18:48

つみたてNISAは、年間40万円までと利用限度額は少ないものの、20年間にわたって運用収益が非課税になるメリットが評価され、利用者は21年6月末で約418万口座に達した。証券投資優遇制度としての同制度は、長年の課題である「貯蓄から資産形成を」促し、ゼロ金利で眠っている個人金融資産を“活きている資産”といえる投資に振り替えて、ひいては、国民生活を豊かにするという意図で設計された。したがって、制度の利用で購入できる商品を「投資初心者にもわかりやすく、かつ、長期・分散・積立投資に相応しい商品」に限定した。結果的に、対象商品は現在までに201本。しかも、大半はインデックスファンドで、アクティブファンドらしい商品は15本程度に限定されている。このアクティブファンドへの過度な制限は、つみたてNISAの利用者にプラスに働いているのだろうか? 対象ファンドのパフォーマンスを検証した。

つみたてNISAの対象商品になる条件は厳しい。条件の第一は、投資信託(ファンド)または、ETF(上場投資信託)であること。そして、販売時手数料が無料(ノーロード)、信託期間は20年以上。さらに、運用に対する報酬である信託報酬も低いことを求め、その上限を定めた。たとえば、国内の株式ファンドの場合は、インデッスクファンドは年0.5%以下、アクティブファンドは年1.0%以下だ。また、毎月分配型と債券型のファンドは除外した。さらに加えて、インデックスファンドについては、その連動をめざすインデックスを限定した。国内株式は、「TOPIX」「日経225」「JPX日経400」「MSCI JAPAN INDEX」の4指数のみなど、国内・全世界・先進国・新興国の株式・債券・不動産投信(リート)について指定インデックスを定めている。

そして、この指定インデックスに連動するインデックスファンド以外のファンドには、さらなる条件を加えている。(1)純資産額50億円以上、(2)信託開始から5年以上が経過、(3)信託期間中の3分の2以上で資金流入超――という条件だ。この3つの条件は全て満たす必要がある。純資産額が小さいファンドは償還期限の前に償還(運用を辞めて資金を投資家に戻す)の可能性がある。一定期間の運用期間がない場合はファンドの運用の良し悪しがわからず、さらに、その間に残高が増えていないと償還リスクもでてくる。そして、資金流入の項目は、頻繁に資金が出入りするようなファンドでは、たとえば解約に備えて一定程度の現金を常に用意するなど資金運用の効率が悪くなる懸念があり、かつ、資金流出が目立てば償還リスクが増すということだろう。20年にわたって非課税メリットが享受できる口座で、対象ファンドが20年も経たずに途中償還されては、制度運営に支障が出るという考えがあったのだろう。

このような幾重にもわたる条件があるため、つみたてNISA対象商品になったアクティブファンドは、当初の発表(2017年10月2日時点)では総数105本中、わずかに11本だった。運用開始から5年以上たったアクティブファンドでノーロード、かつ、信託報酬が国内に投資するファンドで年1.0%以下(海外に投資するファンドは年1.5%以下)という条件に合致するファンドが少なかった上に、運用開始以来の資金流出入で3分の2以上が資金流入という条件を満たすファンドがほとんどなかった。結果的に、独立系の直販型の運用会社で、ファンドの設定時から積立投資を積極的に呼びかけていたファンドが対象商品の中心になった。

当時の公募株式投信の本数約6000本の0.18%に過ぎない希少な商品だったため、商品の選定結果が発表された当時は、つみたてNISAの対象商品に選ばれたアクティブファンドについては「長期・分散・積立投資に相応しいとして金融庁のお墨付きを得た商品」という見方すらあった。

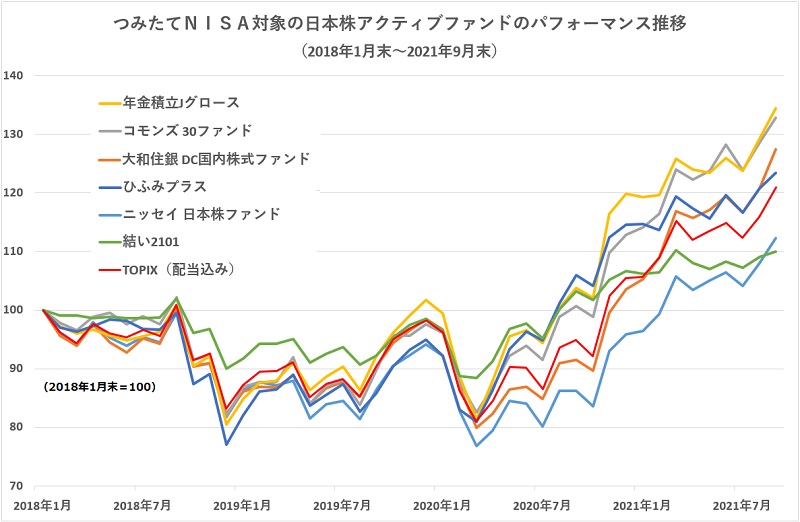

2018年1月の制度スタートから約5年間の運用を振り返ってみると、つみたてNISAの対象ファンドで国内株式を対象としたアクティブファンド6本(「ひふみ投信」と「ひふみプラス」はマザーファンドを同じくするため「ひふみプラス」のみで比較)の運用成績は、21年9月末現在で国内株式の代表的なインデックス「TOPIX(配当込み)」に対し、4本が上回ったものの、2本は下回っている。さらに、対象インデックスを「日経平均トータルリターン・インデックス」(配当込み日経225に相当)と比較すると、6ファンドの全てが運用成績で負けてしまう。つみたてNISAの対象ファンドに選ばれたからといって、他のファンドに比べて比較優位なパフォーマンスが得られるわけでは決してないのだ。

この結果だけをみれば、「インデックスファンドに投資しておけば良かった」というふうに思えるかもしれない。しかし、「TOPIX(配当込み)」に負けた2ファンドについて、その運用内容をみると、「ニッセイ日本株ファンド」は、割安株に傾斜配分する「バリュー株ファンド」として運用しているファンドだ。過去5年間が「グロース株相場」だった中で、バリュー株運用を行っている同ファンドの運用成績が厳しかったことは理解できる。また、「結い2101」は常に一定のキャッシュポジションを保持して下落場面に備えた運用を行っている。また、パフォーマンスの追求だけではなく、投資を通じた社会貢献についても強く意識して銘柄を選び、ファンドの受益者が投資先企業と直接出会える機会を定期的に設けているファンドだ。パフォーマンスだけではない投資の付加価値を提供しているユニークさがある。アクティブファンドの価値は、インデックスに対して付加価値を付けることにあるのではないだろうか。

パフォーマンスは測定する期間によって良し悪しが変わる。たとえば、「結い2101」は、2018年1月から21年9月末までの運用成績では負けているが、21年1月までは「TOPIX(配当込み)」をアウトパフォームしていた。また、「ニッセイ日本株ファンド」は20年10月末から21年9月末までの1年間のパフォーマンスでは「TOPIX(配当込み)」を上回っている。

このように、アクティブファンドの価値は、それぞれの運用の特徴を評価し、その特徴が活かされているかどうかで評価すべきだ。つみたてNISAの評価基準のように、資金流出入の状況だけで対象の可否を決めることにどれほどの意義があるのだろうか。実際に、現在の対象ファンドを21年9月末までの資金流出入に延長してみると、「3分の2以上の資金流入」という条件から外れる銘柄がある。20年3月からの1年間は世界の株価が大幅に値上がりしたため、その値上がりによる利益を得ようと解約した投資家が少なくないからだ。

つみたてNISAのように、多くの国民に使ってほしいという制度では、本来であれば対象ファンドをもっと広く取って、特にアクティブファンドは運用の特徴が異なる商品を複数提供することによって、個人の様々なニーズに応えられる品揃えを提供すべきなのではないだろうか。様々な制約条件を設けて、対象ファンドを絞り込んだのは、制度設計の議論の中で、あまりにも数が多いと、投資する際に選ぶことができないという理由があげられていたが、現実問題としては、銀行や証券会社が間に立って、商品の品ぞろえをしている。多くの銀行や証券では、対象ファンドの全てを提供しているわけではない。むしろ、大半の金融機関が20本以下の品揃えで提供し、10本以下、5本以下というところも少なくない。制度スタートから5年が経過しようとしている今、つみたてNISA対象商品の選定方法についても見直しの議論を期待したい。(グラフは、つみたてNISA対象のアクティブファンドのパフォーマンス推移)

からの記事と詳細 ( つみたてNISA採用は“お墨付き”にあらず、制度スタート以来のアクティブファンドの運用成果を検証 - モーニングスター )

https://ift.tt/3mqHS3D

No comments:

Post a Comment