2022/10/07 10:24

日本株式市場の底堅さを評価する声が徐々に大きくなっているように感じられる。株価の動きは、2021年12月末まで大きく値上がりした米国株価が今年9月末までに23%以上の下落に沈む中で、日本株はTOPIX(東証株価指数)がマイナス7.85%、日経平均株価がマイナス9.91%と1ケタ台のマイナスで踏ん張っている。上げ相場が小さかったから、下落率も限定的という見方もできるが、この日本株式の底堅さが、今後のパフォーマンスの確かさを予感させるという見方もある。代表的な日本株ファンドのパフォーマンスや運用を検証し、今後の日本株ファンドの行方や資産運用のあり方について考えてみた。

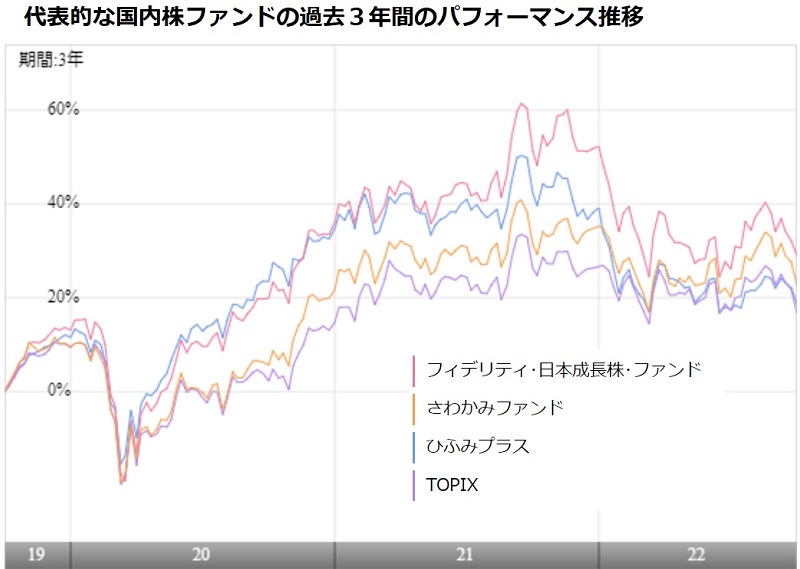

代表的な日本株ファンドは、アクティブファンドで残高がトップ3である「ひふみプラス」、「フィデリティ・日本成長株・ファンド」、そして、「さわかみファンド」だ。三者三様それぞれ特徴のある運用成績になっている。2022年9月末時点の過去1年間のトータルリターンは、「ひふみプラス」がマイナス18.11%、「フィデリティ・日本成長株・ファンド」がマイナス16.49%、「さわかみファンド」がマイナス8.45%で、これは、TOPIXのマイナス9.57%に対して、「さわかみファンド」以外の2ファンドは劣後している。TOPIXに劣後した「ひふみプラス」や「フィデリティ・日本成長株・ファンド」は、いわゆる成長株により大きなウエイトで投資していたためとみることもできる。「さわかみファンド」だけが、10%を超えるほどの現金を保有している。その他の2ファンドが、ほぼフルで投資していることとは対照的だ。

一方、運用の中身を組み入れ上位銘柄で比較してみると、一段と3ファンドの違いがわかる。3ファンドの月報が揃っている2022年7月末現在で組入れトップ10銘柄をみると、「ひふみプラス」と「フィデリティ・日本成長株・ファンド」で重複しているのは3銘柄(東京海上ホールディングス、味の素、オリエンタルランド)のみ。「ひふみプラス」が組入れトップに置くトヨタ自動車は、「フィデリティ・日本成長株・ファンド」のトップ10の中にはない。また、「ひふみプラス」と「さわかみファンド」では1銘柄(トヨタ自動車)のみが重複しているだけで、「フィデリティ・日本成長株・ファンド」と「さわかみファンド」の組み入れトップ10は重複銘柄がゼロだ。

投資銘柄数は「ひふみプラス」が252銘柄、「フィデリティ・日本成長株・ファンド」が185銘柄、「さわかみファンド」が127銘柄と、3ファンドともに100銘柄以上に投資しているため、その上位10銘柄だけを取り上げて比較することにあまり意味はないかもしれないが、似通った傾向がなく、三者三様にそれぞれ異なる銘柄を選んで投資しているというところが重要だろう。

アクティブファンドは、市場平均のインデックスはもとより、同じ市場を対象とした他のアクティブファンドにも負けない運用成績をめざしている。そのために、将来的に値上がりが期待できる銘柄のみを選んで運用のポートフォリオを作っている。国内上場銘柄約3800の中から、銘柄群を選び抜き、それぞれの銘柄について投資比率を重くしたり、軽くしたりしながらポートフォリオを作っている。そのポートフォリオの内容が、それぞれ大きく異なっている。日本経済に対する考え方、産業・イノベーションなどの見通しの違い、さらには、個々の企業と運用者の間のリレーションの違い、蓄積された情報の違いなど、同じ企業に対しても運用者によって評価が異なる。残高上位3ファンドの組み入れ上位10銘柄のリストを比べるだけでも、日本企業に対する評価の差が大きいことがうかがえる。

ファンドは、1年の成績ではなく、5年、10年という長期でインデックスや他のファンドに勝る運用成績を目指している。2022年9月末現在で、3年(年率)トータルリターンは、TOPIXの4.96%に対して、「ひふみプラス」が5.61%、「フィデリティ・日本成長株・ファンド」が8.32%、「さわかみファンド」が6.53%だ。3ファンドともにTOPIXを上回る運用成績を残している。それは、5年(年率)トータルリターン、10年(年率)トータルリターンでも変わらない。10年(年率)では、TOPIXが9.55%と1ケタリターンのところ、「ひふみプラス」は14.78%、「フィデリティ・日本成長株・ファンド」は11.84%、「さわかみファンド」は11.58%と2ケタのリターンを残している。3年を超えるような期間ではTOPIXをアウトパフォームしていることは、この3ファンドの運用者の銘柄評価の力が優れていることがわかる。

このような優れた運用者が評価しても、国内株式の個々の銘柄評価には大きな違いがあることが重要だ。日本だけが金融緩和を継続しているとはいえ、世界的に金融引き締めが行われていることは、日本の株式市場にも影響がある。国内株の主体別売買動向で外国人投資家は約7割を占めている。その外国人投資家の資金量が徐々に縮小していくことになれば、日本株の購入量にも変化が現れるのは当然だ。全体の投資資金が縮小する中にあっては、「マーケット全体を買う(市場インデックスを買う)」という動きから、「魅力的な銘柄のみを買う(選別投資)」という動きに転換するだろう。金利の上昇は、資金の効率的な活用を促す。「業績が悪化する」、「ESG(環境・社会・ガバナンス)の観点で問題を抱えている」などということが明らかな企業を保有する必要はない。

このように選別投資が行われるような環境が、いわゆる「普通」の環境といえる。コロナ禍で各国の政策金利がゼロ%に落ち込んだ状態が異常であって、現在の利上げについては「正常化」といわれることが多い。ゼロ金利の異常な環境では、投資対象は「インデックス」でも良かった。大きな資金を動かしやすいという点では、「インデックス」の方が都合が良かっただろうし、「インデックス」に投資するのであれば、世界最大の市場である「米国のインデックス」が好まれた。

しかし、通常の選別投資の時代になると、「米国」や「日本」などという国籍は、あまり意味がない。業績やESG、また、将来の成長期待などの観点で「より良い企業」が選ばれるようになる。日本企業の多くは、事業領域を世界各国に広げている。「ひふみプラス」や「さわかみファンド」は、投資対象を日本株式だけに限定してもいない。アクティブファンドを選ぶ時に、そのファンドが「日本株ファンド」、「米国株ファンド」という区分の違いは、それほど大きな意味はない。アクティブファンドの目利き力が問われる当たり前の時代がやってきたということだろう。これまで以上に、アクティブファンドが注目されるようになると考えられる。

これまでの米国「S&P500」インデックスファンドのブームは、超低金利という環境の中では理由のある投資行動だったといえる。ただ、世界各国の金利水準が大きく「正常化」へと舵を切った中にあっては、その「正常な(正常になりつつある)金融市場」の中で、その環境にマッチした投資手法を選ぶようにしたい。「それぞれの投資目的に適った運用を行っているファンドを選ぶこと」だ。「S&P500インデックスファンド」への投資を否定するものではなく、「日本株ファンド」も「債券ファンド」も、これまでは投資対象として魅力的に思えなかったファンドにも、それぞれ本来備わっている魅力が浮上してくる時代に向かっているといえるだろう。(グラフは、主要な国内株アクティブファンドの過去3年間のパフォーマンス推移)

からの記事と詳細 ( 世界的な金利水準の上昇がアクティブファンドの魅力を増す、選別投資の時代に心したい投資行動とは? - モーニングスター )

https://ift.tt/fqKl1B3

No comments:

Post a Comment